Zdražují hypotéky a podle paniky na internetu to vypadá, že ještě nikdy nezdražovaly  . Co to znamená v praxi, když ČNB zvýší referenční sazbu o a ceny hypotečních úvěrů se běžně pohybují kolem 5%? Máte si za této situace brát hypotéku? A když ne teď, tak kdy tedy? Na tyto otázky budu hledat odpověď v článku.

. Co to znamená v praxi, když ČNB zvýší referenční sazbu o a ceny hypotečních úvěrů se běžně pohybují kolem 5%? Máte si za této situace brát hypotéku? A když ne teď, tak kdy tedy? Na tyto otázky budu hledat odpověď v článku.

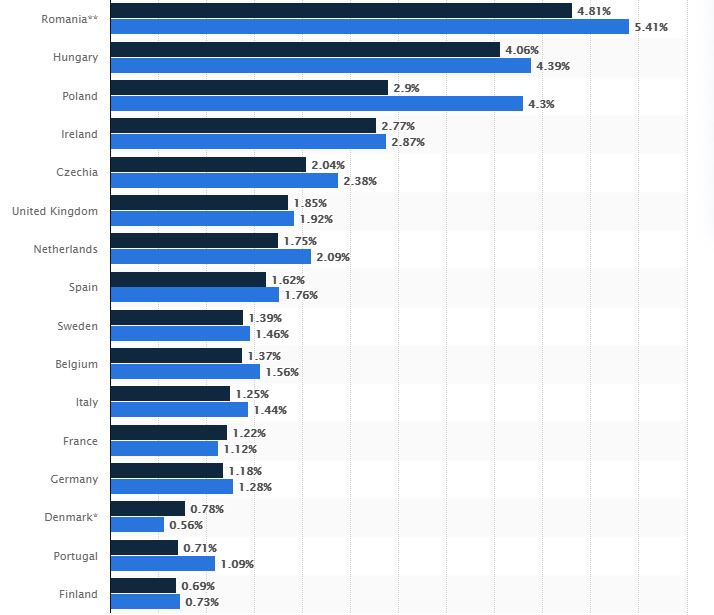

Dnešní situace vypadá dramaticky. Ano, nacházíme se na rostoucí křivce. Pravděpodobně se dostaneme ještě výš. Za situace, kdy inflace překračuje 4% je hypotéka stále dobrou “investicí”.

Kdysi jsem financovala přestavbu domu jednomu navrátilci z USA. Na první schůzce jsme se hodně obecně bavili o fungování hypoték v ČR a narazili jsme právě na úrokové sazby. Naprosto nedokázal pochopit, jak je možné, že u nás komerční banky půjčují peníze pod úrovní inflace a dlouhodobě tak svou pohledávku znehodnocují. Protože kopu za klienty a ne za banky, tak mi to nevadí, ale rozumné vysvětlení pro to nemám .

Banka vám za určitých podmínek slíbí mimořádně dobrou, individuální a já nevím jakou sazbu. Ale dobře si rozmyslete, jestli ji budete chtít, když:

- Po celou dobu trvání úvěru musíte mít určitý typ životního pojištění u spřízněné pojišťovny.

- Po celou dobu trvání úvěru musíte mít pojištěnou nemovitost přesně předepsaným způsobem u určité pojišťovny,

- U úvěrující banky musíte mít vedený běžný účet. Zdarma – pokud splníte podmínky pro vedení účtu zdarma

Obzvláště si ověřte, jestli vám budete vyhovovat elektronické bankovnictví, pokud k té úvěrující bance skutečně chcete převést své účty.

Obzvláště si ověřte, jestli vám budete vyhovovat elektronické bankovnictví, pokud k té úvěrující bance skutečně chcete převést své účty. - U úvěru stavebního spoření zpočátku splácíte pouze úroky (balónové splácení).

- Pořídíte si kreditní kartu a provedete s ní měsíčně určitý počet plateb.

- Sazba je fixována na nesmyslně dlouhou nebo krátkou dobu.

- Banka má dryáčnický sazebník na poplatky spojené s hypotékou.

Podmínky hypotéky 2020 (verze Covid)

Plánujete bydlení ve svém nebo vám v nejbližší době vyprší doba fixace? Nevíte, jestli má cenu v těchto dobách vůbec o úvěru uvažovat? Potřebujete se rychle

Cena a hodnota nemovitosti

Máte už vyhlédnutý dům nebo byt, který by vám vyhovoval? Jako u každého prodeje se musíte s prodávajícím shodnout na ceně. Ta se odvíjí od jeho