Nedávno penzijní společnosti rozesílaly výpisy z účtů penzijního připojištění. Možná ten váš máte ještě na parapetu u okna nebo hozený v poličce. Tradičně, jako každý rok, mi několik klientů telefonovalo, aby si ujasnili některé věci na výpisu. To mě přivedlo na téma dnešního článku.

Strategie na důchod

Penzijní připojištění vás má zabezpečit na stáří. Do jaké míry se vám to podaří určuje strategie, kterou jste zvolili pro zhodnocení vašich vkladů. Nejvíce lidí má stále konzervativní variantu, to znamená, že sice v průběhu času nijak moc neprodělají, ale ani nijak moc nevydělají. Mohou čekat, že jejich úspory narostou o inflaci. To se týká i majitelů tzv. starých penzijek, které dnes najdete pod názvem „transformovaný fond“.

Pokud jste si zakládali penzijko po roce 2013 máte některý z účastnických fondů. A tam už si můžete volit, do čeho má penzijní společnost investovat, aby vám na ten důchod vydělala. Obecně jsou tři strategie – výše popsaná konzervativní, pak něco mezi skrývající se pod názvem vyvážená, balancovaná atd strategie a konečně strategie více riziková a více výnosná – dynamická, růstová.

Státní příspěvek

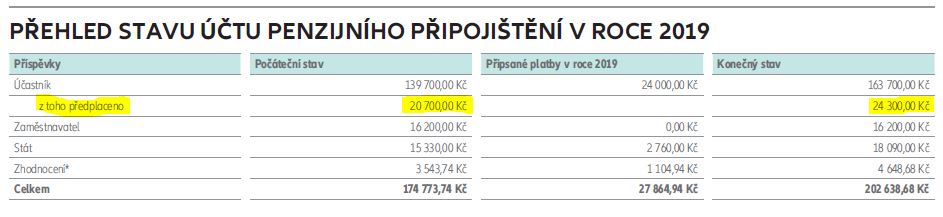

A právě v definici státního příspěvku je zakopaný pes a častý zdroj nedorozumění. Státní příspěvek se totiž počítá ze sjednaných a zaplacených příspěvků. Zbytek je evidovaný jako tzv. přeplatek. Na výpise to může vypadat například takto:

Přeplatek není sjednaný vklad

Státní podpora na penzijní připojištění se počítá ze sjednaného vkladu účastníka. Když máte sjednaný příspěvek 300 Kč a později jste se rozhodli “na to šlápnout” a posílat 1000 Kč měsíčně, tak stát vám měsíčně stále posílá 90 Kč a ne 230 Kč. Musíte dát vědět navýšení příspěvku vaší penzijní společnosti.

A právě kvůli tomu mi volali klienti. Zkoumali, co znamená přeplatek na jejich výpisu. Je nutné říct to ještě jednou jasně:

Přeplatek na výpise penzijního připojištění znamená, že je nutné opravit výši sjednaného příspěvku na smlouvě, protože jinak přicházíte o část státní podpory.

Lenka Bozková

Pro úplnost musím dodat, že státní příspěvek na stavební spoření funguje úplně jinak. Počítá se se skutečně zaslaných plateb v daném roce. Je úplně jedno, co máte napsané na smlouvě jako výši měsíčního příspěvku.

Jestli nemáte chuť probíjet se formuláři, zavolejte nebo napište a vyřídíme to obratem.

Užitečné a čtivé? Ostatním by se mohlo líbit taky. Sdílejte. Děkuji 🙂